Implémentation d’IFRS 17 : des choix plutôt homogènes, un impact négatif sur le niveau des fonds propres

Pour rappel, IFRS 17 fixe les règles de comptabilisation des contrats d’assurance en vue d’améliorer la transparence et la comparabilité des états financiers. La norme introduit de nouveaux éléments pour évaluer le passif d’assurance, avec des méthodes comptables différentes selon les types de contrats.

Pour consulter le rapport complet de l’EIOPA : IFRS 17 – Insurance contracts report (europa.eu)

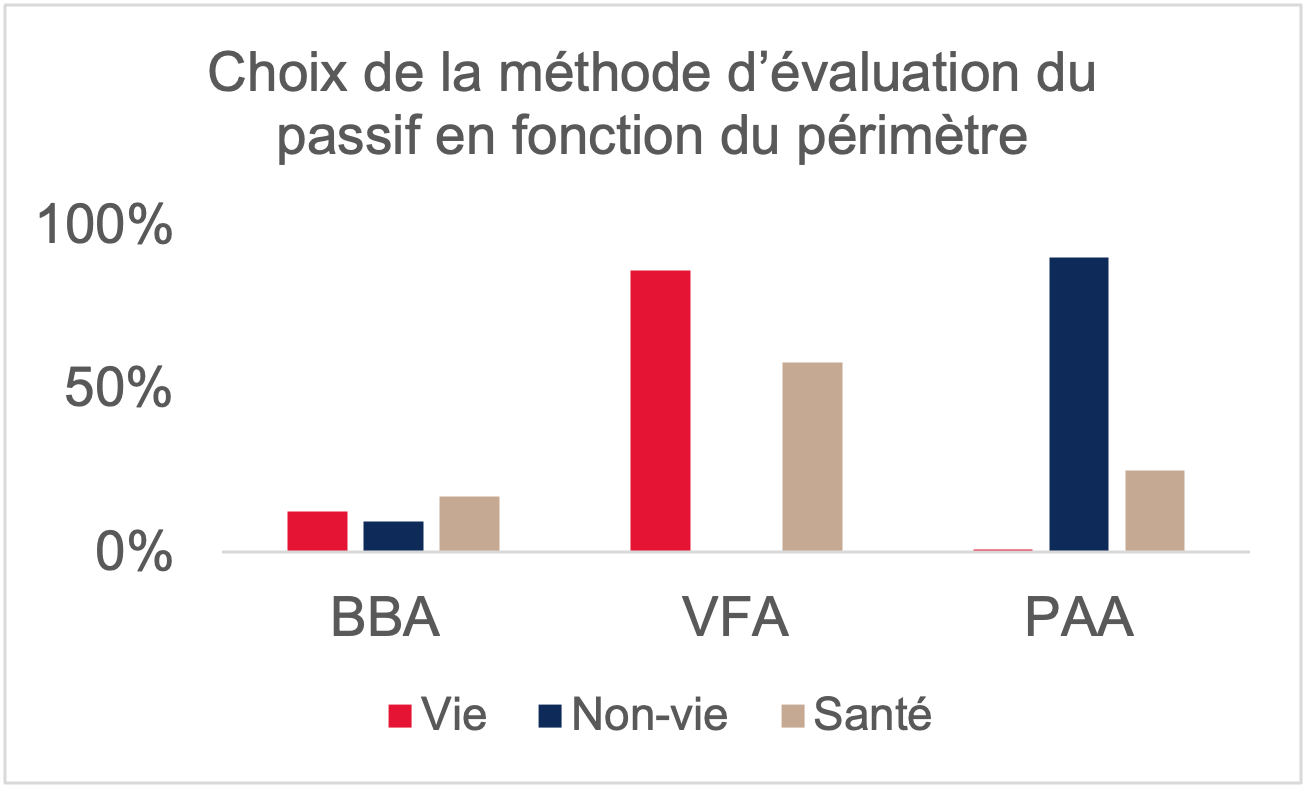

Le modèle BBA peu retenu par les assureurs

Le modèle général ou Building Block Approach (BBA) prévoit trois méthodes de valorisation du passif d’assurance : la méthode du Best estimate (BE), l’ajustement pour risque (Risk adjustment ou RA) et la marge de service contractuelle (Contractual service Margin ou CSM). D’après l’étude de l’EIOPA, moins de 20 % des acteurs vie et non-vie utilisent ce modèle général.

Les assureurs non-vie ont opté pour le modèle simplifié PAA (Premium Allocation Approach) pour les contrats courts ou dont la valorisation sous l’approche BBA est équivalente. Pour les assureurs vie, l’essentiel de leurs engagements (contrats avec participation aux bénéfices) se voient comptabilisés au moyen du modèle comptable VFA (Variable Fee Approach).

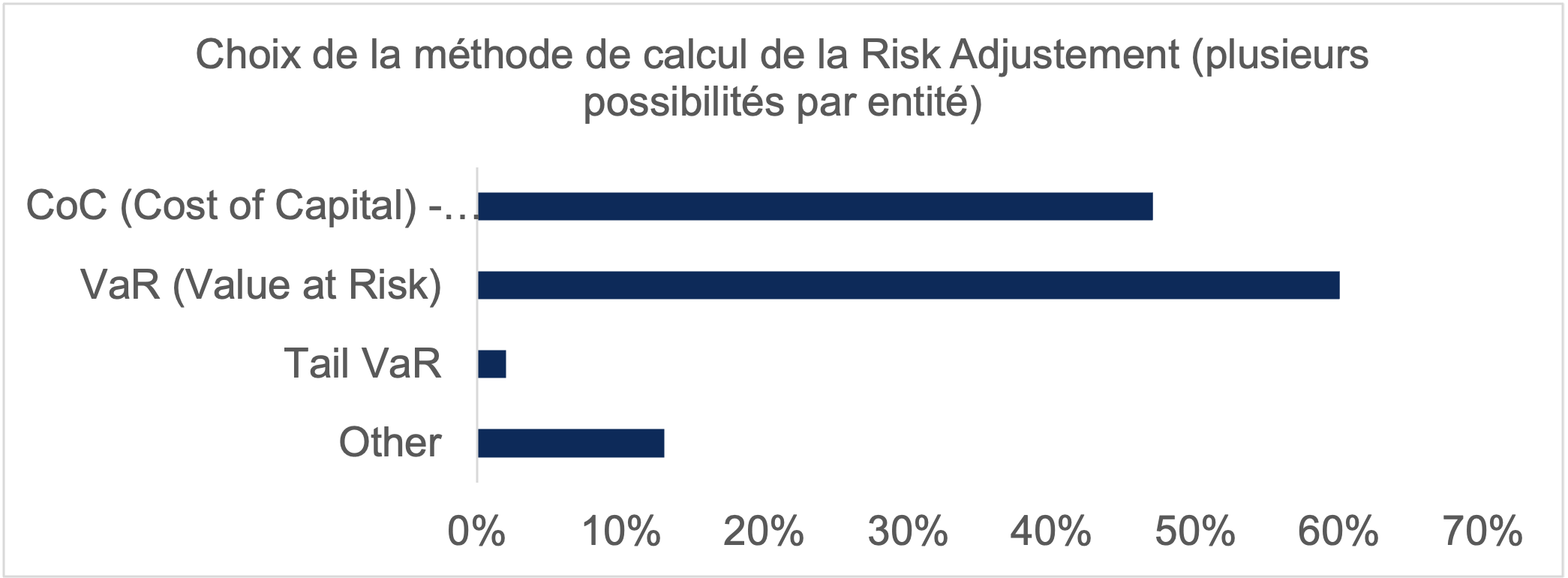

Ajustement du risque : des montants très variables

Pour le calcul du RA (Risk adjustment), il n’existe pas de contraintes normatives associées à la méthode de valorisation et d’intégration de l’effet de diversification. Cela conduit à une grande variabilité des montants de RA sous IFRS 17. Plus précisément, le RA non-vie se révèle plus élevé que le RA vie, proportionnellement au PVFCF (Present Value of Future Cash Flows) avec un niveau similaire de confiance d’environ 80 %. Ceci n’est pas une surprise dans la mesure où il ne capte que les primes des risques non-financiers.

Concernant le niveau de confiance, il y a peu de différences entre les secteurs vie et non-vie. En effet, la méthode est souvent préalablement établie par le groupe. La différence se fait principalement entre les différents groupes de contrats, selon 58 % des entités interrogées.

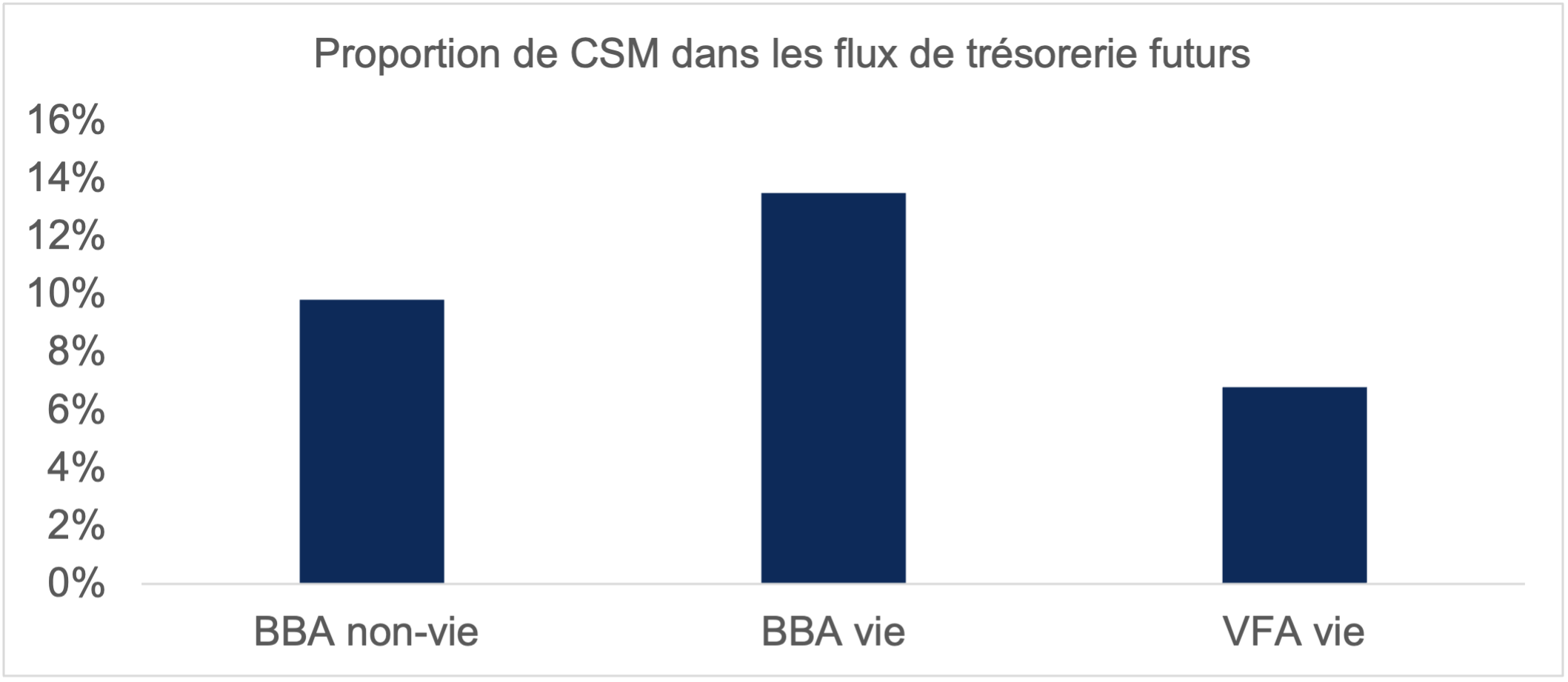

CSM : impact différencié selon les produits d’assurance

IFRS 17 introduit la notion de CSM (Contractual Service Margin) au passif, obligeant les entreprises à répartir les bénéfices sur toute la durée du contrat. La CSM est progressivement libérée selon les unités de couverture définies sur la durée de vie du contrat, impactant le compte de résultat. Sa valorisation diffère en fonction du type de produit d’assurance et des unités de couverture (drivers) retenues par l’entité.

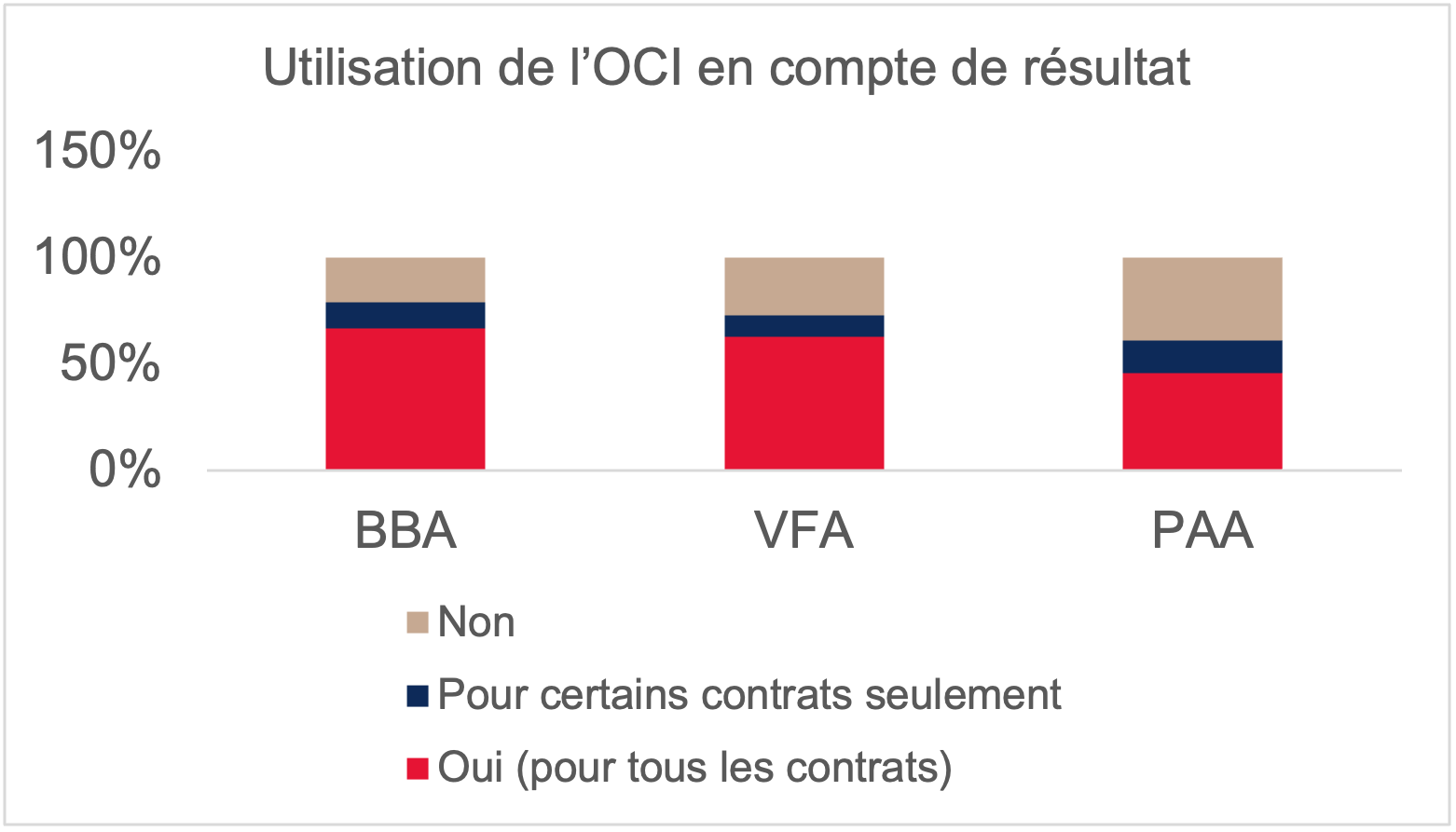

L’option OCI largement utilisée

Autre nouveauté d’IFRS 17 : l’OCI (Other Comprehensive Income) qui vise à réduire la volatilité à court terme du compte de résultat en répartissant une partie des charges et des produits financiers liés aux passifs entre le résultat et l’OCI. Plus de 60 % des acteurs en BBA et VFA ont retenu cette option, et plus de 40 % de ceux en PAA.

Valorisation de contrats : la méthode FRA prédomine

Pour la phase de transition, IFRS 17 a défini trois approches de comptabilisation des contrats. Les méthodes FRA (Full Retrospective Approach) et MRA (Modified Retrospective Approach) impliquent l’application rétrospective des règles de la nouvelle norme à tous les contrats existants. Elles représentent respectivement 28 % et 30 % des provisions. Les assureurs ont plus largement recouru à la méthode FVA (Fair Value Approach), qui représente 42 % des passifs.

![]()

Premiers impacts d’IFRS 17 : une baisse des fonds propres

L’application de la norme a eu un impact significatif sur les passifs d’assurance. Près de la moitié des interrogés (46%) ont constaté une baisse globale de leurs fonds propres. Cette diminution tient principalement à quatre facteurs :

- l’utilisation de courbes de taux distinctes,

- la différence entre le calcul du RA et la marge de prudence selon l’IFRS 4,

- l’introduction de la CSM dans le passif d’assurance,

- et la nature des contrats (notamment le choix du modèle et de la méthode de transition).

Cependant, l’augmentation des taux d’intérêt a partiellement compensé cette baisse.

IFRS 17 et Solvabilité 2 : quelles synergies, quelles divergences ?

IFRS 17 et Solvabilité II portent des enjeux différents. Solvabilité II met l’accent sur la protection des assurés et l’évaluation de la solvabilité de l’entité. IFRS 17 vise à assurer la transparence des états financiers pour les investisseurs. Pour les assureurs, l’application conjointe de ces deux normes pose des difficultés opérationnelles. Quelles sont les différences à prendre en compte, les similitudes sur lesquelles il est possible de s’appuyer ?

Des champs d’application distincts

Solvabilité II inclut tous les contrats d’assurance légalement réglementés en tant qu’activité d’assurance. IFRS 17 tient compte de la définition même du contrat d’assurance.

Certains contrats sous SII ne requièrent ainsi pas de comptabilisation selon IFRS 17. C’est notamment le cas en vie, sur des contrats qui ne supportent pas de risque significatif d’assurance comme des contrats en UC. Ainsi, 6,9% des provisions techniques S2 ne sont pas comptabilisées selon IFRS 17 mais selon la norme sur les instruments financiers IFRS 9.

Des provisions techniques supérieures sous IFRS 17

L’utilisation du modèle PAA sous IFRS 17 conduit à un montant de provisions techniques supérieur, en moyenne de 9,5 %, par rapport aux provisions techniques sous S2. Pour les contrats d’assurance vie, les provisions techniques S2 sont supérieures en moyenne de 2,5 % par rapport au passif IFRS 17 hors CSM. Après intégration de la CSM, les provisions sous IFRS 17 sont 5 % supérieures en moyenne.

Valorisation des flux de trésorerie futurs : des approches similaires, des hypothèses distinctes

Dans les deux normes, l’estimation des flux de trésorerie futurs s’appuie sur une approche similaire, fondée sur une projection de tous les flux probables. Dans les deux cas également, la meilleure estimation repose sur des hypothèses réalistes sans marge de prudence. 41,5 % des participants utilisent ainsi des projections de flux semblables (synergie plus importante sur la partie BE de sinistres/BE LIC).

En revanche, les hypothèses financières pour projeter certains flux futurs (par exemple, la PB) diffèrent. Divergence également dans le traitement des fonds excédentaires : inclus dans le passif IFRS 17 mais considérés à l’actif à part pour S2.

Ajustement du risque : des marges de manœuvre sous IFRS 17

Dans la plupart des cas, la valorisation du Risk adjustment est similaire à celle de la Risk Margin (RM) : 23 % des assureurs qui utilisent le Coût du Capital reconnaissent que le RA est équivalent à la RM, et 63 % d’entre eux reconnaissent une disparité légère entre le RA et la RM.

Les différences proviennent des marges de manœuvre autorisées sous IFRS 17. En effet, sous IFRS 17, il est possible de choisir sa méthode de calcul.

- en assurance vie, le RA est négligeable par rapport à la RM ;

- en non-vie, le RA est en moyenne égal à 111 % de la RM.

Seuls les risques non financiers sont pris en compte dans le RA. Ce qui conduit à ne pas considérer dans le RA les risques opérationnels, de défaut des contreparties et de marché. Sous IFRS 17, il est possible de prendre en compte les effets de diversification inter-filiales, ce qui n’est pas autorisé sous Solvabilité 2. De plus, l’hypothèse de taux pour le Coût du Capital (CoC) est fixée à 6 % sous Solvabilité 2. Sous S2, cette hypothèse est choisie par les entités.

Frais attribuables : divergence sur les frais indirects

L’allocation des différentes dépenses diffère entre IFRS 17 et Solvabilité 2. Sous IFRS 17, seuls les frais directement attribuables sont pris en compte, tandis que sous Solvabilité 2, les dépenses indirectes sont incluses dans les provisions. Les coûts d’acquisition directement liés aux contrats sont également pris en compte. Les frais indirects sont exclus : loyers, coûts d’occupation des locaux, logiciels dédiés à l’acquisition de contrats, entretien du matériel et amortissement, recrutement et formation du personnel de vente ou des intermédiaires, administration, publicité, services généraux et autres frais généraux.

Taux d’actualisation : des taux souvent supérieurs en IFRS 17

42 % des participants retiennent pour IFRS 17 les courbes de taux utilisées sous Solvabilité II. Parmi ceux qui n’utilisent pas les mêmes taux, 75 % privilégient la structure des taux sans risque fournis par l’EIOPA pour Solvabilité 2, tandis que 13 % les utilisent comme entrées pour les taux sans risque en IFRS 17.

IFRS 17 permet différentes approches, telles que Bottom-up ou Top-down. Certains utilisent une prime d’illiquidité à la place du Volatility Adjustment (VA) de l’EIOPA. Dans 54 % des cas, les taux en IFRS 17 sont supérieurs à ceux de Solvabilité II.

Frontière des contrats : des divergences notamment sur les renouvellements

Les divergences sur ce point sont faibles : seulement 16,5 % des participants admettent des périmètres contractuels significativement différents.

Néanmoins, des zones de frottement existent. Sous Solvabilité II, la frontière des contrats est déterminée en fonction du niveau de risque, tandis que sous IFRS 17, elle est définie au niveau du contrat. Les versements libres futurs sont inclus dans l’évaluation des contrats d’épargne. Le modèle PAA ne prend pas en compte les renouvellements de contrats. Il y a un décalage dans la comptabilisation des contrats liés mais non encore commencés, tels que les contrats annuels à tacite reconduction.

Conclusion

Malgré des similitudes avec Solvabilité 2, la norme IFRS 17 présente de nouveaux défis pour les assureurs. Parmi ces nouveaux défis, les assureurs ont mentionné, par ordre d’importance : la difficulté à obtenir toutes les données nécessaires à une granularité adéquate, la coordination entre les différents départements, la complexité des modèles, la compréhension de la norme et sa marge d’interprétation, ainsi que la construction et l’interprétation des états financiers.